ГлдЎзЁЗПЯћЗбЃКНќАйГЧГіЬЈЙЋЛ§Н№аТеў НЋЪЭЗХЖрЩйЙКТђСІЃП

ЗЂВМЪБМф:2024-03-28 | ЗЂВМепЃК ЖЋЖЋЙЄзїЪв | фЏРРДЮЪ§ЃК ДЮЪзИЖВЛЙЛЃЌЙЋЛ§Н№РДДеЁЃНќЦкЃЌЖрЕизЁЗПЙЋЛ§Н№жааФЗЂВМЙЋИцЃЌдЪаэЙЋЛ§Н№жБНггУгкТђЗПИЖЪзИЖЃЌЯђЪаГЁзЂШыЙКТђСІЁЃ

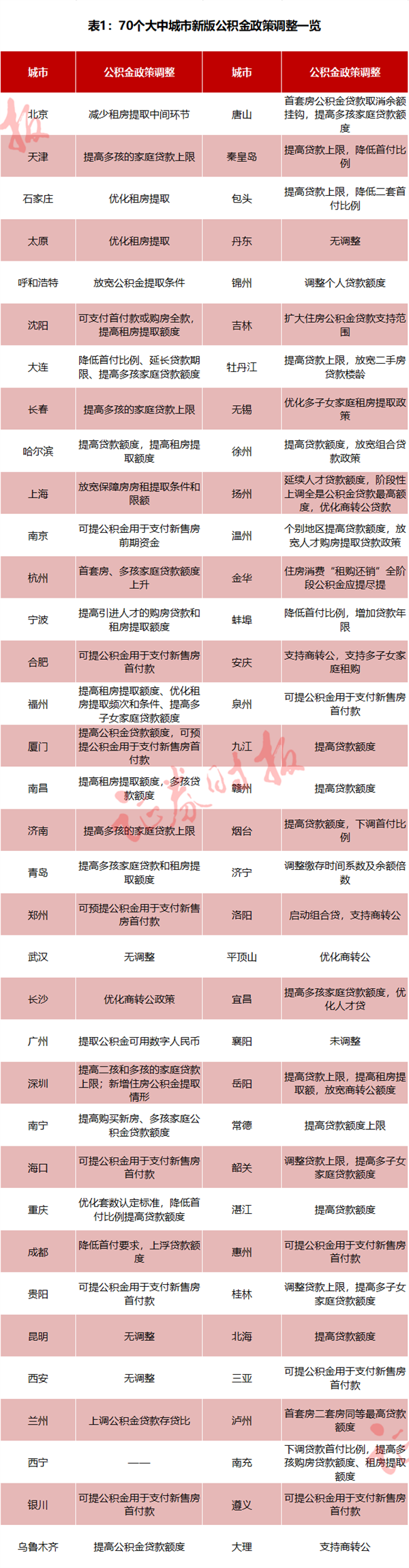

жЄШЏЪББЈМЧепВЛЭъШЋЭГМЦЃЌШЅФъ7дТ“вђГЧЪЉВпДйНјЗПЕиВњЪаГЁЦНЮШНЁПЕЗЂеЙ”ЬсГівдРДЃЌжСЩйга82ИіГЧЪаГіЬЈЙЋЛ§Н№аТеўЃЌЦфжага29ИіГЧЪавбОПЩвдгУЙЋЛ§Н№жЇИЖЪзИЖПюЁЃ

БОТжЙЋЛ§Н№ДѓЫЩАѓЃЌеўВпПеМфгаЖрДѓЃПЛиЙЫЙ§ШЅЖўЪЎФъЃЌЙЋЛ§Н№дкРњДЮКъЙлЕїПижаАчбнзХЪВУДНЧЩЋЃПдкБОТжеўВпЫЩАѓЕФДѓГБЯТЃЌвЛаЉЙЋЛ§Н№ДћПюТЪвбОЦЋИпЕФГЧЪаЃЌЮДРДЪЧЗёЛсГіЯжСїЖЏадЗчЯеЃЌашвЊЩѓЩїЖдД§ЁЃ

ЖрЕиДђПЊЙЋЛ§Н№еўВпЙЄОпЯф

5дТ17ШеЃЌЙњМвЭГМЦОжЙЋВМ4дТ70ГЧЩЬЦЗзЁеЌЯњЪлМлИёжИЪ§ЃЌЯдЪО70ИіДѓжаГЧЪажаЩЬЦЗзЁеЌЯњЪлМлИёЛЗБШЩЯеЧЕФГЧЪаИіЪ§МѕЩйЃЌЛЗБШеЧЗљЛиТфЃЌЦфжаЖўЪжзЁеЌЛЗБШеЧЗљЛиТфИќЮЊУїЯдЁЃЗПЕиВњЪаГЁИДЫеНјГЬЛКТ§ЁЃ

здШЅФъ7дТЙњЮёдКГЃЮёЛсвщЬсГі“вђГЧЪЉВпДйНјЗПЕиВњЪаГЁЦНЮШНЁПЕЗЂеЙ”вдРДЃЌИїЕиЙЋЛ§Н№еўВпТНајзіГіЕїећЁЃжЄШЏЪББЈМЧепЭГМЦЃЌФПЧАжСЩйга82ИіДѓжаГЧЪаГіЬЈЙЋЛ§Н№аТеўжЇГжзЁЗПЯћЗбЃЌБЛФЩШыЙњМвЭГМЦОжМрВтЕФ70ИіДѓжаГЧЪажаЃЌвбга65ИіГЧЪаГіЬЈСЫИќЛ§МЋЕФЙЋЛ§Н№еўВп(Бэ1)ЁЃЦфжаЃЌЩђбєЁЂДѓСЌЁЂФЯОЉЁЂЧрЕКЁЂжЃжнЁЂКЯЗЪЕШ13ИіГЧЪавбжЇГждкЙКЗПЪзИЖжаЪЙгУЙЋЛ§Н№ЁЃ

ЙЋЛ§Н№жБНггУгкжЇИЖЪзИЖЃЌПЩвдЛКНтжАЙЄдкЙКЗПдчЦкЕФГязЪбЙСІЃЌХХГ§ТђЗПТЗЩЯзюДѓЕФ“РЙТЗЛЂ”ЃЌЪЙЕУЙКЗПНЛвзИќМгЫГГЉЁЃЙ§ШЅЃЌИїЕиЮЊСЫХфКЯЗПЕиВњЪаГЁЕФЕїПиеўВпЃЌвЊЧѓЙКЗПЪзИЖаыЪЧздгазЪН№ЃЌжАЙЄашздГяЪзИЖЃЌдйЯђЙЋЛ§Н№жааФЩъЧыЬсШЁЁЃ

Г§СЫжЇГжЪзИЖжЎЭтЃЌИїЕиЕФЫЩАѓеўВпЛЙАќРЈЃЌЬсИпЙЋЛ§Н№ДћПюЩЯЯоЃЌдЪаэЖрКЂМвЭЅдкДћПюЩЯЯоЛљДЁЩЯдйЩЯИЁЃЛНЕЕЭЙЋЛ§Н№ДћПюЖдЪзИЖБШР§ЕФвЊЧѓЃЛЬсИп“ЩЬзЊЙЋ”ДћПюЖюЖШЃЌгХЛЏСїГЬЁЂдіМгЬсШЁЦЕТЪЕШЕШЁЃ

еўВпЕїећКѓЃЌвЛаЉЕиЗНЕФЙЋЛ§Н№ЬсШЁКЭДћПюПьЫйдіГЄЁЃвдЧрЕКЮЊР§ЃЌаТеўгкШЅФъЯТАыФъЪЕЪЉЃЌНёФъ1-4дТЃЌИУЪазЁЗПЯћЗбЕФЬсШЁЁЂДћПюЗЂЗХН№ЖюОљЪЕЯжСНЮЛЪ§діГЄЁЃ4дТЃЌИУЪаЗЂЗХЙЋЛ§Н№ДћПюЭЌБШдіГЄ104%ЃЌЗЂЗХН№ЖюЭЛЦЦРњЪЗЕЅдТзюИпжЕЃЛжЇГжжАЙЄЙКЗПЁЂзтЗПЁЂГЅЛЙДћПюЕШзЁЗПЯћЗбЬсШЁН№ЖюЭЌБШдіГЄ21%ЁЃ

ЬЦЩНЪаЕФЙЋЛ§Н№аТеўВржижЇГжЧрФъШЫШКЙКЗПЃЌШЁЯћСЫЪзЬзЗПЙЋЛ§Н№ДћПюгыгрЖюЙвЙГЕФжЦЖШЃЌздНёФъ4дТ1ШеаТеўЪЉаавдРДЃЌИУЪаЧрФъШКЬхДћПюЗЂЗХЖюЦНОљдіМгСЫдМ25ЭђдЊЃЌЙКЗПеМБШЬсЩ§4ИіАйЗжЕуЃЌашЧѓвВЪЧУїЯдЬсЩ§ЁЃ

НЋЪЭЗХЖрЩйЙКТђСІЃП

блЯТЃЌИїЕиЗзЗзЫЩАѓЙЋЛ§Н№еўВпжЇГжзЁЗПЯћЗбЃЌЯђЪаГЁзЂШыЙКТђСІЁЃЙЋЛ§Н№гаЭћЯђзЁеЌЪаГЁЬсЙЉЖрЩй“ЕЏвЉ”ЃП

2021ФъЃЌШЋЙњзЁЗПЙЋЛ§Н№ЭъГЩНЩДц2.92ЭђвкдЊЃЌЬсШЁ2.03ЭђвкдЊЃЌЗЂЗХДћПю1.4ЭђвкдЊЁЃвВОЭЪЧЫЕЃЌ2021ФъЙЋЛ§Н№ЭЈЙ§ЬсШЁКЭДћПюЯђОгУёЪЭЗХСЫ3.43ЭђвкдЊзЪН№гУгкзЁЗПЯћЗбКЭЛЙДћЁЃШчЙћвдНќ5ФъЬсШЁКЭДћПюЕФЦНОљдіЫйМЦЫуЃЌ2023ФъИУЪ§зжгаЭћДяЕН4ЭђвкдЊЁЃ

ЙЋЛ§Н№ДћПюЪЧКЭЙКЗПааЮЊЯрЖдУмЧаЕФжИБъЁЃНижС2021ФъФЉЃЌЙЋЛ§Н№НЩДцгрЖю8.19ЭђвкдЊЃЌДћПюгрЖю6.9ЭђвкдЊЃЌИіШЫзЁЗПДћПюТЪ(ФъФЉДћПюгрЖюгыНЩДцгрЖюЕФБШТЪЃЌЯТГЦ“ДћПюТЪ”)ЮЊ84.18%ЁЃ

вЕНчЭЈГЃШЯЮЊЃЌзЁЗПЙЋЛ§Н№ЕФДћПюТЪЕЭгк85%ЃЌБэУїЙЋЛ§Н№ЕФСїЖЏадЦЋПэЫЩЃЌеўВпЩагавЛЖЈЕФЗХЫЩПеМфЃЛ85%-90%Ъєгке§ГЃЧјМфЃЌ91%-95%ЮЊСїЖЏадЦЋНєЃЌ95%вдЩЯЮЊСїЖЏадНєеХдЄОЏЃЌ100%дђЮЊСїЖЏадВЛзуЁЃ

2022ФъШЋЙњЙЋЛ§Н№БЈИцЩаЮДЗЂВМЃЌЕЋДгжївЊГЧЪаЗЂВМЕФзюаТЙЋЛ§Н№БЈИцРДПДЃЌ2022ФъШЋЙњЕФДћПюТЪдЄМЦВЛЛсБШ2021ФъГіЯжУїЯдЩЯЩ§ЁЃШчЙћВЮПМ2021ФъЪ§ОнЃЌвдДћПюТЪ90%ЮЊСїЖЏаддЄОЏЯпЃЌдЄМЦШЋЙњЙЋЛ§Н№ПЩвдЪЭЗХ4763вкдЊдіСПДћПюзЪН№ЃЛШчЙћвд95%ЮЊСїЖЏадВЛзуЕФЩЯЯоЃЌдЄМЦПЩвдЪЭЗХ8857вкдЊдіСПДћПюзЪН№ЁЃ

жЕЕУзЂвтЕФЪЧЃЌЩЯЪізЪН№ВЂЗЧШЋВПгУРДЙКТђаТЗПЃЌГЅЛЙЗПДћвВЪЧживЊШЅЯђЁЃВЛЙ§ЃЌЙЋЛ§Н№ЪЧзЁЗПЯћЗбзЈгУПюЃЌВЛЙмЪЧгУгкЪзИЖЛЙЪЧЛЙДћЃЌетаЉзЪН№ЖМжЇГжСЫзЁЗПЯћЗбЃЌгШЦфЪЧИеашКЭИФЩЦаЭашЧѓЁЃ

взОгбаОПдКбаОПзмМрбЯдОНјБэЪОЃЌНќЦкВЛЩйЕиЗНГіЬЈЙЋЛ§Н№жЇГжЪзИЖЕФеўВпЃЌетЪЧвЛИіКмКУЕФЯжЯѓЃЌгаЭћЮЊЪаГЁДјРДИќЖрдіСПзЪН№ЁЃ

ЙЋЛ§Н№еўВпжњСІРњДЮЕїПи

РњЪЗЩЯЃЌЙЋЛ§Н№дкЙКЗПЪаГЁЩЯАчбнзХЪВУДНЧЩЋЃПЛиЙЫЮвЙњЗПЕиВњЪаГЁЕФЖрТжЕїПиЃЌЖМФмПДЕНЙЋЛ§Н№ЕФЩэгАЁЃ

2015ФъЃЌЙЋЛ§Н№еўВпХфКЯЗПЕиВњЪаГЁ“ШЅПтДц”ЃЌИїЕиЗЂЗХЙЋЛ§Н№ДћПюБЪЪ§ГіЯжПчдНЪНдіГЄЃЌвЛаЉГЧЪаЕФЙЋЛ§Н№ДћПюТЪвЛЖШГЌЙ§100%ЁЃ

2017ФъЃЌЗПЕиВњЪаГЁГіЯжЙ§ШШМЃЯѓЃЌзЁЗПЙЋЛ§Н№зїЮЊЗПМлЕїПиЕФЪжЖЮжЎвЛЃЌЪеНєЬсШЁКЭДћПюеўВпЃЌ“ШЯЗПгжШЯДћ”ЁЂ“ДћПюЖюЖШгыНЩДцФъЯоЙвЙГ”ЁЂ“вьЕиЙКЗПВЛФмЫцвтЬсШЁ”ЕШГЩЮЊГЃМћзіЗЈЗНЪНЃЌВПЗжЕиЧјЙЋЛ§Н№ДћПюГіЯжДѓЗљЯТНЕЁЃ

2012Фъ-2021ФъЃЌУПФъвђЙЋЛ§Н№ЬсШЁКЭДћПюЕШаЮГЩЕФзЁЗПЯћЗбзЪН№ЃЌдкЕБФъШЋЙњЩЬЦЗЗПЯњЪлЖюжаЕФеМБШ15%-25%жЎМфЁЃеМБШзюИпЕФЪБЦкЮЊ2015Фъ-2016ФъЃЌЕБЪБЮЊжЇГжЗПЕиВњ“ШЅПтДц”ЃЌШЋЙњЙЋЛ§Н№ДћПюЗЂЗХБЪЪ§КЭДћПюН№ЖюГіЯжУїЯдЩЯЩ§ЃЌДјЖЏетвЛеМБШЩЯЩ§жС25%ЁЃ2016ФъЃЌШЋЙњЙЋЛ§Н№ДћПюТЪЩЯЩ§ЕН88.84%ЃЌЮЊНќЪЎФъзюИпЁЃЕЋдк2017ФъаТвЛТжЕїПиеўВпЯТЃЌИїЯюжИБъПьЫйЛиТфЁЃ

ПЩМћЃЌЙЋЛ§Н№ЖдгкИіШЫзЁЗПЯћЗбШЗЪЕЙБЯзСЫвЛБлжЎСІЃЌЕЋЪЧЦфжЇГжСІЖШзюДѓЕФЪБКђвВНіЮЊ1/4ЁЃ

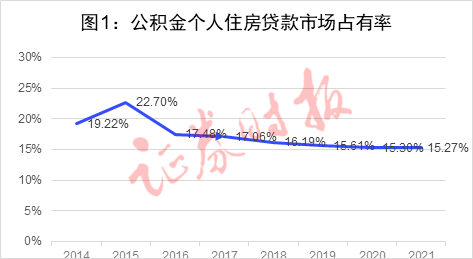

ЙЋЛ§Н№ДћПюжИБъвВГЪЯжРрЫЦЕФЬиеїЁЃ“ИіШЫзЁЗПДћПюЪаГЁеМгаТЪ”ЃЌЪЧЕБФъзЁЗПЙЋЛ§Н№ДћПюгрЖюеМШЋЙњЩЬвЕадКЭЙЋЛ§Н№ДћПюгрЖюжЎКЭЕФБШТЪЃЌЬхЯжСЫЙЋЛ§Н№ДћПюЖдећИіЗПДћЪаГЁЕФЙБЯзЖШЁЃ2015ФъФЉЃЌЙЋЛ§Н№ДћПюЪаГЁеМгаТЪЩага22.7%ЃЌЕЋЫцзХЗПМлЕФЩЯеЧЃЌЕН2021ФъФЉИУЪаГЁеМгаТЪвбОЯТНЕжС15.3%(ЭМ1)ЁЃЫЕУїЖдгкЙКЗПепЖјбдЃЌЙЋЛ§Н№ДћПюдкЗПДћжаЕФзїгУж№ФъБфаЁЁЃ

етвтЮЖзХЃЌЙКЗПепМДБугаЙЋЛ§Н№ЃЌдкИпЗПМлжЎЯТЃЌТђЗПвЛбљгабЙСІЁЃетвВЪЧЮЊКЮВЛЩйШЫЖдЙЋЛ§Н№ЩњГі“МІРп”ИаОѕЃКТђЗПППЫќжИЭћВЛЩЯЃЌУЛгаЫќгжгњМгМшФбЁЃ

ЖдЙЋЛ§Н№ДћПюЖюЖШВЛзуИаЪмзюЩюЕФЕБЪєББЩЯЙуЩюЙКЗПепЁЃЪ§ОнЯдЪОЃЌ2022ФъЃЌББЩЯЙуЩюЫФЕиЙЋЛ§Н№ДћПюУПБЪЦНОљН№ЖюЗжБ№ЮЊ77ЭђдЊЁЂ75ЭђдЊЁЂ68ЭђдЊЁЂ70ЭђдЊЃЌетИіЖюЖШгывЛЯпГЧЪаЖЏщќЪ§АйЭђдЊЕФЗПЮнзмМлжЎМфДцдкВЛаЁЕФОрРыЃЌДѓЖрЪ§ЙКЗПепЛЙашвЊЩъЧыЩЬвЕДћПюзізщКЯЃЌвджТЭЈЙ§ЙЋЛ§Н№ДћПюЛёЕУЕФИмИЫКЭРћЯЂгХЛнгаЯоЁЃ

Г§СЫЙЋЛ§Н№ДћПюЖюЖШВЛГфзужЎЭтЃЌвЛЯпГЧЪаЛЙУцСйИќбЯИёЕФЬсШЁгыДћПюЯожЦЃЌвВШУЙЋЛ§Н№БфЕУ“КУПДВЛКУгУ”ЃЌЪЕгУМлжЕ“ЫѕЫЎ”ЁЃ

ВЛЙ§ЃЌББЩЯЙуЩюЕФЧщПіВЂВЛФмИДжЦЕНШЋЙњЁЃ2021ФъЃЌШЋЙњЙЋЛ§Н№ДћПюЕФЦНОљН№ЖюЮЊ45ЭђдЊЃЌдкЗПМлНЯЕЭЕФЖўШ§ЯпГЧЪаЃЌетБЪДћПюЖдЙКЗПШдФмЦ№ЕНЯджјЕФжЇГжЁЃетвВЪЧЖўШ§ЯпГЧЪаЛ§МЋЫЩАѓЙЋЛ§Н№еўВпЕФдвђЁЃ

ЙЋЛ§Н№СїЖЏадРЇШХ

ЙЋЛ§Н№дЫгЊЃЌвЊМцЙЫЪевцадКЭСїЖЏадЕФЦНКтЃЌМШвЊШУЙЋЛ§Н№ОЁПЩФмЕиВњЩњЪевцЃЌгжвЊТњзужАЙЄШеГЃЬсШЁКЭДћПюЕФашЧѓЁЃ

зїЮЊживЊЕФСїЖЏаджИБъЃЌЙЋЛ§Н№ЕФДћПюТЪгАЯьзХЙЋЛ§Н№еўВпЫЩАѓЕФЩЯЯоЁЃЕБИУжИБъНгНќЛђепДяЕН100%ЕФЪБКђЃЌвтЮЖзХЙЋЛ§Н№НЋвЊЛђепвбОЭИжЇСЫЁЃ

2017ФъжС2021ФъЃЌШЋЙњзЁЗПЙЋЛ§Н№ДћПюТЪСЌајЮхФъЯТНЕ(ЭМ2)ЁЃШчЙћвдДћПюТЪ95%ЮЊСїЖЏадВЛзуЕФЩЯЯоЃЌЕБЧАЙЋЛ§Н№СїЖЏадШдНЯЮЊПэЫЩЃЌЩагавЛЖЈЕФЗЂСІПеМфЁЃ

ВЛЙ§ЃЌдкШЋЙњећЬхПэЫЩЕФЫЎЦНжЎЯТЃЌЕиЗНжЎМфЕФВювьОоДѓЁЃДћПюТЪИпЕФЪЁЗнЛђжБЯНЪаЃЌШчеуНЁЂЙѓжнЁЂжиЧьЕШЕиГЌЙ§90%ЃЌШчЙћМЬајЗХЫЩеўВпЃЌНЋашвЊжиЕуЙизЂСїЖЏадЮЪЬтЃЛДћПюТЪЕЭЕФЕиЧјЃЌШчКкСњН(55.25%)ЁЂЮїВи(60.67%)ЁЂФкУЩЙХ(65.65%)ЃЌЙЋЛ§Н№ЪЙгУаЇТЪЕЭЃЌМШгАЯьСЫЪевцТЪЃЌвВдьГЩСЫзЪдДЯажУЁЃ

2022ФъЪ§ОнЯдЪОЃЌББЩЯЙуЩюЫФИіГЧЪаЕФДћПюТЪОљЕЭгк85%ЁЃзюИпЕФЪЧЩЯКЃ84.9%ЃЌЦфДЮЪЧЙужн76.2%ЃЌдйДЮЪЧББОЉ72.7%ЃЌЩюлкНі69.9%ЁЃЪмЕНЗПЕиВњЕїПиЕФгАЯьЃЌББЩЯЙуЩюЕФДћПюТЪНќ5ФъвЛжБДІгкЯТНЕЕФЧїЪЦЁЃетвВвтЮЖзХЃЌББЩЯЙуЩюЕФеўВпПЩФмЛЙгавЛЖЈЗЂСІПеМфЁЃ

НќФъЃЌвЛаЉЙЋЛ§Н№СїЖЏадНЯНєеХЕФГЧЪаЃЌжЦЖЈСЫЖржжЗНАИГяДызЪН№ЁЃЮфККЁЂКЯЗЪЁЂЙѓбєЁЂТхбєЁЂЬЋдЕШГЧЪаЃЌЗзЗзГіЬЈЙЋЛ§Н№СїЖЏадЙмРэАьЗЈЃЌвЛЗНУцЬсИпСїЖЏадШнШЬЖШЃЌвЛЗНУцЭиеЙСїЖЏадВЙГфДыЪЉЁЃ

вдЮфККЮЊР§ЃЌ2022ФъФЉЃЌЮфККЪаЙЋЛ§Н№ЕФДћПюТЪЮЊ94.18%ЃЌНгНќ95%ЕФЛЦЩЋдЄОЏЯпЁЃНёФъ2дТЃЌЮфККЪаеыЖдзЁЗПЙЋЛ§Н№СїЖЏадЙмРэеїЧѓвтМћЃЌНЋЙЋЛ§Н№СїЖЏадВЛзу(ЦЋНє)ЕФдЄОЏЯпДг85%ЬсИпжС96%ЃЌНЋДћПюТЪДѓгк100%ЖЈвхЮЊСїЖЏадВЛзуЁЃ

ИЃжнВЩШЁ“зЁЗПЙЋЛ§Н№ДћПюСїЖЏадЕїНкЯЕЪ§”РДдЄЗРСїЖЏадВЛзуЁЃИљОнИЃжнзЁЗПЙЋЛ§Н№ЙмРэЮЏдБЛсЙцЖЈЃЌЕБИіДћЪЙгУТЪдк80%-95%ЧјМфЪБЃЌзЁЗПЙЋЛ§Н№ДћПюСїЖЏадЕїНкЯЕЪ§1ЃЌдкИУЧщПіЯТЃЌИЃжнжАЙЄМвЭЅзЁЗПЙЋЛ§Н№ДћПюзюИпЖюЖШЮЊЫЋжАЙЄ80ЭђдЊЁЂЕЅжАЙЄ50ЭђдЊЃЌШчЙћЯТвЛМОЖШФЉИУжИБъГіЯжБфЛЏЃЌдђЛсЕїећДћПюЕФзюИпЖюЖШЃЌвдЙмРэСїЖЏадЁЃ

уђжнЪаЙЋЛ§Н№жааФЭЈЙ§“СщЛюЦєЭЃЙЋЛ§Н№ДћПюЗЂЗХТжКђжЦЖШ”РДНтОіСїЖЏадЮЪЬтЁЃЕБИУЕиДћПюТЪИпгкЛђЕЭгк85%ЪБЃЌгшвджиЕуЙизЂЃЌИњзйМрВтЃЌЪЪЪБЦєЭЃДћПюЗЂЗХТжКђжЦЖШЃЌвдЗРЗЖзЪН№СїЖЏадЗчЯеЗЂЩњЁЃ

ЩЯКЃНЛЭЈДѓбЇзЁЗПгыГЧЯчНЈЩшбаОПжааФжїШЮГТНмЖджЄШЏЪББЈМЧепБэЪОЃЌеОдкЕиЗНЙЋЛ§Н№ЙмРэЮЏдБЛсЕФНЧЖШЃЌШчЙћЙЋЛ§Н№ДћПюЗЂЗХЙ§ЖрЃЌГіЯжСїЖЏадНєеХЃЌЛсгАЯьЕНвЕЮёЕФе§ГЃАьРэЃЌЩѕжСгаПЩФмдьГЩЮЅдМЪТМўЃЌетЪЧЙЋЛ§Н№ОіВпВПУХЫљОЁСІБмУтЕФЁЃвђДЫЃЌИїЙЋЛ§Н№жааФЖдЙЋЛ§Н№ЬсШЁКЭДћПюеўВпЕФЕїећЖМЛсЪЎЗжНїЩїЁЃ

ЙЋЛ§Н№еўВпгХЛЏКЮНт

ЩЯЪРМЭ90ФъДњГѕЃЌЮвЙњНшМјаТМгЦТЃЌдкЩЯКЃЪдЕузЁЗПЙЋЛ§Н№жЦЖШЃЌЮЊ“ЗПИФ”ЬНТЗЃЌЕБЪБжївЊЪЧЮЊСЫНтОізЁЗПНЈЩшзЪН№ВЛзуЁЂОгУёТђЗПвтдИВЛЧПКЭжЇИЖФмСІЕЭЯТЕШЮЪЬтЁЃ

1994ФъЃЌЩЯКЃОбщЭЦЯђШЋЙњЃЌзЁЗПЙЋЛ§Н№ШЗСЂ“ИіШЫДцДЂЁЂЕЅЮЛзЪжњЁЂЭГвЛЙмРэЁЂзЈЯюЪЙгУ”ЕФддђЁЃвђЮЊОпга“УтЫАЙЄзЪ”ЕФЬиеїЃЌЙЋЛ§Н№ЪмЕНжАЙЄЕФЛЖгЃЌБЛЪгЮЊвЛЯюживЊЕФдБЙЄИЃРћЁЃ

ДЫКѓЃЌзЁЗПЙЋЛ§Н№ГЩЮЊСЫЮвЙњживЊЕФеўВпадзЁЗПН№ШкжЦЖШЃЌИњЫцОМУЗЂеЙВНЗЅЃЌИВИЧУцВЛЖЯРЉДѓЁЃ

ДгНЩДцЧщПіРДПДЃЌШЋЙњзЁЗПЙЋЛ§Н№ЕФФъНЩДцЖюДг2012ФъЕФ9821вкдЊдіМгЕН2021ФъЕФ2.92ЭђвкдЊЃЌФъЦНОљдіЫйЮЊ12.85%ЃЌИпгкЭЌЦкGDPЕФдіЫйЁЃ

дкВЮгыжАЙЄШЫЪ§ЩЯЃЌДг2012ФъЕФ1вкШЫдіМгжС2021ФъЕФ1.6вкШЫЃЌФъЦНОљдіЫй5.5%ЃЌИпгкШЋЙњГЧеђОЭвЕШЫПкФъОљдіЫй2.8ИіАйЗжЕуЁЃ

дкЬсШЁЗНУцЃЌзЁЗПЙЋЛ§Н№ФъЬсШЁЖюДг4097вкдЊдіМгЕН2.03ЭђвкдЊЃЌЬсШЁТЪДг49.97%діМгЕН69.68%ЃЌЙЋЛ§Н№ЕФЪЙгУТЪж№ФъЬсИпЁЃ

ДћПюЗНУцЃЌзЁЗПЙЋЛ§Н№ФъЖШЗЂЗХДћПюЖюДг5565вкдЊдіГЄжС1.4ЭђвкдЊЃЌФъЦНОљдіГЄ10%ЁЃ2017-2021ФъЃЌЙЋЛ§Н№ДћПюЙВЮЊЙКЗПепНкЪЁРћЯЂ1.26ЭђвкдЊЁЃ

НижС2021ФъФЉЃЌШЋЙњзЁЗПЙЋЛ§Н№РлМЦНЩДцзмЖю22.5ЭђвкдЊЃЌЬсШЁзмЖю14.31ЭђвкдЊЃЌРлМЦДћПюзмЖю12.53ЭђвкдЊЃЌЬсШЁКЭДћПюзмЖюГЌЙ§26ЭђвкЁЃвВОЭЪЧЫЕЃЌЙ§ШЅШ§ЪЎФъЃЌШЋЙњзЁЗПЙЋЛ§Н№ЭГГяСЫГЌ20ЭђвкМЦЕФецН№АзвјЭЖЯђЗПЕиВњЪаГЁЃЌгаСІЕижЇГжСЫжАЙЄзЁЗПЯћЗбЁЃ

ЫфШЛЙЋЛ§Н№ШЁЕУСЫЯджјЕФГЩМЈЃЌЕЋЦфЛ§РлЫйЖШШдШЛЮоЗЈгыЗПМлЩЯеЧЕФЫйЖШЯрЬсВЂТлЃЌгШЦфЪЧНќФъЃЌНіППЙЋЛ§Н№жЇГжТђЗПж№НЅСІгаВЛДўЁЃЮЊДЫЃЌВЛЩйвЕНчШЫЪПЬсГіЃЌгІИУДѓСІжЇГжЙЋЛ§Н№РЉДѓИВИЧУцЃЌдкИќДѓЗЖЮЇФкНтОіСїЖЏадЮЪЬтЁЃ

ШЛЖјЃЌеОдкЦѓвЕЕФНЧЖШЃЌ5%-12%ЕФНЩЗбЛљЪ§ЪЧВЛаЁЕФГЩБОЃЌЫфШЛЙЋЛ§Н№ЪЧЧПжЦадЕФзЁЗПДЂаюжЦЖШЃЌЕЋВЛЩйжааЁЦѓвЕШдВЩШЁИїжжЗНЪНЙцБмНЩДцЙЋЛ§Н№ЁЃНижС2021ФъЃЌШЋЙњзЁЗПЙЋЛ§Н№ЙВИВИЧЪЕНЩжАЙЄШЫЪ§1.6вкЃЌНіИВИЧСЫШЋЙњГЧеђОЭвЕзмШЫПкЕФ35%ЁЃ2012Фъ-2021ФъЃЌетвЛИВИЧУцНіЩЯЩ§СЫ8ИіАйЗжЕуЃЌЫЕУїзЁЗПЙЋЛ§Н№РЉУцЕФЙЄзїВЂВЛЧсЫЩЁЃ

ЙЋЛ§Н№СїЖЏадВЛзуЃЌБГКѓЛЙжИЯђЭГГяВуДЮЦЋЕЭЕФЮЪЬтЁЃжаЙњЩчЛсПЦбЇдКЪРНчЩчБЃбаОПжааФжїШЮжЃБќЮФдјОжИГіЃЌзЁЗПЙЋЛ§Н№ЭГГяВуДЮЬЋЕЭЃЌДћПюТЪИпЕФЕиЧјКЭЕЭЕФЕиЧјжЎМфВЛФмдкШЋЙњЗЖЮЇФкЕїМСЪЙгУНсгрзЪН№ЃЌзЪН№ЙмРэВуДЮЬЋЕЭКЭЕиЧјИюОнНЕЕЭСЫНсгрзЪН№ЕФЛЅжњаЇТЪЁЃ2016ФъжС2021ФъЃЌШЋЙњзЁЗПЙЋЛ§Н№діжЕЪевцХЧЛВдк1.6%зѓгвЃЌдЖЕЭгкЭЌЦкЩчБЃЛљН№ЕФЦНОљЪевцЃЌБИЪмЭтНчкИВЁЁЃ

ГТНмБэЪОЃЌЕБЧАЙЋЛ§Н№еўВпЫфВЛЭъУРЃЌЕЋЫќЖдгкНЕЕЭжАЙЄЕФЙКЗПИКЕЃШдШЛЗЂЛгзХживЊзїгУЁЃ

габЇепНЈвщЃЌЮДРДЃЌзЁЗПЙЋЛ§Н№вЫЭиеЙДћПюзЪН№ГяМЏЧўЕРЃЌХЬЛюДцСПзЪВњЃЌРћгУзЪВњжЄШЏЛЏЁЂГСЕэзЪН№ЙмРэЁЂзЪН№ЦкЯоХфжУгХЛЏЕШДыЪЉЃЌЬсЩ§ДцСПзЪН№ЕФСїЖЏадЁЂЪевцадКЭАВШЋадЁЃ

зЊдиЧыБъзЂЃКЖЋЖЋЙЄзїЪвЁЊЁЊГлдЎзЁЗПЯћЗбЃКНќАйГЧГіЬЈЙЋЛ§Н№аТеў НЋЪЭЗХЖрЩйЙКТђСІЃП